Ahorro inteligente: cómo construir una base financiera sólida sin grandes ingresos

Ahorrar es, para muchas personas, una meta deseada pero difícil de alcanzar.

La percepción común es que solo quienes tienen ingresos elevados pueden construir un colchón financiero, cuando en realidad el ahorro efectivo está más relacionado con la disciplina y la planificación que con el nivel de ingresos.

Desarrollar hábitos financieros sanos y sostenidos puede marcar la diferencia entre vivir al día o contar con una red de seguridad ante cualquier eventualidad.

El ahorro inteligente no consiste únicamente en restringir gastos, sino en diseñar un sistema personalizado que permita administrar mejor los recursos, sin sacrificar calidad de vida.

Con las herramientas adecuadas, incluso quienes tienen ingresos modestos pueden mejorar su salud financiera y dar pasos hacia objetivos mayores como la inversión, el emprendimiento o la independencia económica.

1. Establecer metas financieras claras

El primer paso para ahorrar con eficacia es definir con claridad para qué se desea ahorrar.

¿Es un fondo de emergencia? ¿Una futura inversión? ¿Un viaje o un bien duradero?

Tener un propósito concreto ayuda a mantener la motivación, refuerza la constancia y facilita tomar decisiones financieras coherentes con ese objetivo.

Sin una meta específica, es fácil caer en la tentación de gastar lo que se debería guardar.

Dividir las metas por plazos —corto, medio y largo— también permite asignar prioridades.

Un objetivo urgente, como cubrir una deuda, no se gestiona igual que un proyecto de cinco años, como una vivienda.

2. Crear un presupuesto realista y actualizado

Muchas personas afirman no poder ahorrar porque no saben en qué se les va el dinero.

Llevar un control detallado de ingresos y gastos es esencial para identificar oportunidades de ahorro que, de otro modo, pasarían desapercibidas.

Un presupuesto mensual no solo ayuda a visualizar el flujo del dinero, sino que revela hábitos innecesarios o poco eficientes que pueden corregirse con rapidez.

Este presupuesto debe actualizarse regularmente y adaptarse a los cambios en la situación personal, como aumentos salariales, nuevos compromisos o imprevistos.

Un presupuesto es una herramienta dinámica, no un documento estático.

3. Automatizar el ahorro

Una estrategia muy eficaz consiste en automatizar el proceso de ahorro.

Esto significa programar una transferencia automática desde la cuenta de ingresos hacia una cuenta separada de ahorro, tan pronto como se recibe el sueldo.

Este método tiene dos ventajas principales: elimina la tentación de gastar primero y evita el clásico error de “ahorrar lo que sobra”, que rara vez funciona.

El importe puede ser modesto al principio, pero lo importante es generar el hábito.

Con el tiempo, estos montos acumulados pueden servir como base para futuras inversiones o afrontar emergencias sin endeudarse.

4. Evitar los gastos invisibles

Uno de los mayores enemigos del ahorro son los llamados “gastos hormiga”: pequeñas compras repetidas que, en conjunto, representan un porcentaje importante del ingreso mensual.

Cafés diarios, suscripciones innecesarias, comidas fuera de casa, comisiones bancarias y cargos automáticos suelen pasar desapercibidos, pero al sumarlos anualmente revelan su peso real.

Ser consciente de estos gastos y reducirlos selectivamente puede liberar recursos que se destinan al ahorro sin alterar significativamente el estilo de vida.

No se trata de eliminar todos los placeres, sino de ejercer un consumo más deliberado.

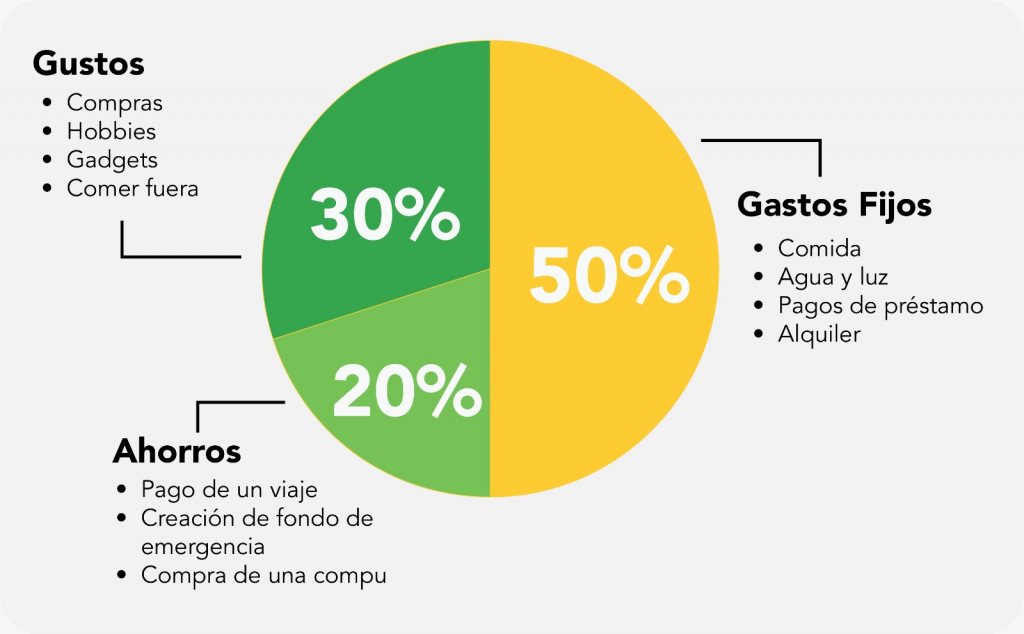

5. Aplicar la regla del 50/30/20

Una fórmula sencilla pero efectiva para organizar las finanzas personales es la regla del 50/30/20:

- El 50% de los ingresos se destina a necesidades básicas (vivienda, alimentación, transporte).

- El 30% a deseos o estilo de vida (ocio, compras personales, viajes).

- El 20% al ahorro y/o amortización de deudas.

Esta estructura permite mantener un equilibrio entre disfrute presente y planificación futura.

Aunque no todos los presupuestos encajan exactamente en estas proporciones, el concepto sirve como punto de partida flexible para cualquier perfil económico.

6. Utilizar herramientas digitales de control

Existen numerosas aplicaciones y plataformas digitales que ayudan a registrar gastos, categorizar pagos y establecer metas de ahorro.

Estas herramientas proporcionan gráficos, alertas, informes y sugerencias que permiten tener una visión clara del comportamiento financiero personal.

Su uso regular fomenta la responsabilidad y permite detectar rápidamente desviaciones que pongan en riesgo el plan de ahorro.

Además, muchas de estas aplicaciones se sincronizan automáticamente con cuentas bancarias, lo que facilita el seguimiento en tiempo real sin requerir conocimientos técnicos avanzados.

7. Aprender a decir “no” (financieramente)

El entorno social, la publicidad y las redes pueden generar una presión constante hacia el consumo.

Aprender a poner límites, priorizar necesidades reales y resistir el impulso del gasto emocional es parte esencial de una mentalidad ahorradora.

Decir “no” no es negarse a disfrutar, sino elegir con inteligencia cuándo, cómo y en qué se gasta.

Este autocontrol también se extiende a evitar deudas innecesarias, no ceder ante ofertas engañosas y desconfiar de supuestas “oportunidades únicas” que comprometen el presupuesto.

8. Revisar periódicamente el plan de ahorro

El ahorro no es una acción puntual, sino un proceso continuo.

Por eso, conviene revisar el plan al menos una vez cada tres meses: evaluar el avance hacia las metas, ajustar los porcentajes si cambian los ingresos, y corregir desviaciones.

Esta revisión periódica fortalece el compromiso, permite celebrar pequeños logros y evita que el plan se vuelva obsoleto.

También es recomendable recompensarse, dentro de lo razonable, por alcanzar ciertos hitos.

Esto refuerza la conducta positiva y motiva a continuar.

Conclusión

Ahorrar no depende exclusivamente del nivel de ingresos, sino de la capacidad de gestionar con sabiduría lo que se tiene.

A través de metas claras, planificación consciente y herramientas adecuadas, cualquier persona puede construir una base financiera sólida y protegerse ante los vaivenes de la economía.

El ahorro inteligente es un acto de autonomía, responsabilidad y visión de futuro.

Iniciar ese camino es posible hoy, sin necesidad de esperar a “tener más”, sino empezando con lo que ya se posee.

Publicar comentario